天眼新知 | 数字人的尽头也是直播带货?数字人的商业化路径在何方

京东创始人刘强东AI数字人直播的信息让数字人、数字偶像再次走到了大家的面前。曾几何时,“元宇宙”概念横空出世,让数字人的商业变现有了“无限遐想”。但随着元宇宙概念的“退火”,数字人产业的商业化之路“钱途未卜”。随着直播电商的兴起,业内玩家发现数字人带货或将是数字人产业的突破点,但目前来看,也只是“杯水车薪”,数字人产业发展仍需要“上下而求索”。

一、数字人产业概述:技术不断突破 产业迎来发展新机遇

随着科技的不断突破和人工智能的加速演进,数字人产业迎来了前所未有的发展机遇。数字人以内容/IP型(如虚拟偶像)、功能服务型(如数字员工)、虚拟分身型(如真人虚拟分身)等多元形态,深入各行各业,重塑了商业生态和用户体验。其不仅成为企业创新服务和提升效率的关键工具,而且在推动产业数字化转型中展现出巨大的应用价值。

根据深圳市人工智能产业协会2021年12月30日发布的团体标准《支持语音和视觉交互的虚拟数字人技术规范》中规定,数字人(又称为虚拟数字人)是基于计算机视觉和语音合成等技术,进行形象、声音、动作等的模型训练后,可以生成虚拟人像并与使用者交互的产品。

当前虚拟数字人理论和技术日益成熟,应用范围不断扩大,产业正在逐步形成、不断丰富,从产业链上来看,有如下三个环节:

上游-技术提供:

上游产业链以提供底层技术为主,具有较高技术壁垒,涵盖前期制作内容类、工具类和IP策划类的公司,技术的迭代与升级是上游产业发展的核心驱动力和竞争关键点,也直接影响着下游的更新与迭代。

中游-运维平台:

位于中游产业链的企业同时承接产业链上游的技术更新和产业链下游定制化要求,向下输出虚拟人解决方案。

下游-内容生产:

产业链下游通过包装好的解决方案完成自身内容输出,满足多样化场景需求,虚拟人内容生态的发展水平、规范化以及后续运营是下游可持续发展的重要影响因素,下游应用场景延伸至电商、泛娱乐、办公协同、金融、文旅、医疗、体育等领域。

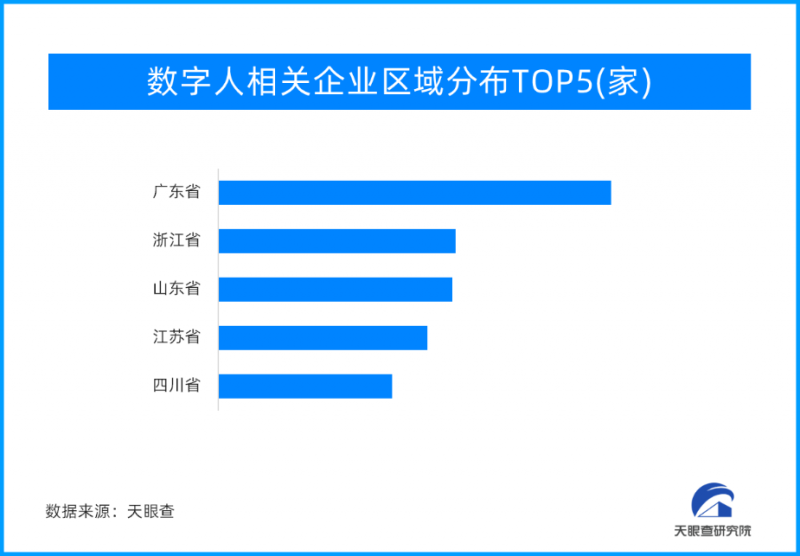

天眼查专业版数据显示,截至目前,现存与数字人相关的企业110.7万余家,其中,2024年1-4月,新增注册相关企业13.5万余家,与2023年同期相比增长6.3%;从地域分布来看,广东、浙江以及山东,三地所拥有的数字人相关企业位居前列,分别有13.8万余家、8.3万余家以及8.2万余家;从成立时间来看,52.9%的相关企业成立于1-5年内,成立于1年以内的相关企业占16.5%。

二、数字人应用:AIGC+直播 数字人的尽头是“直播带货”

人工智能(AI)的在大模型引领之下,几乎实现了爆炸式的“增长”,其技术所涉及的领域也是愈加宽广,数字人便是其中之一。据IDC发布的《中国AI数字人市场现状与机会分析2022》报告中,预计到2026年中国AI数字人市场规模将达到102.4亿元人民币。可见AI数字人前景之广阔。

在数字人商业化的道路中,无论是主打陪伴的娱乐型数字人还是以电商带货为主的功能服务型数字人,AI数字人在直播中的应用率正逐渐提高,然而现阶段的数字人直播,绝大多数情况下,包括外形设计、配音、互动等都仍需要人类进行干预,AI只能实现一些简单的交互。

在海外已有基于Chat-GPT+VRM(3D模型)+VOICEVOX(文本转语音软件)创建聊天型人工智能的案例。例如:Oshaberi AI,这是一款允许用户创建养成型角色并与之聊天的应用程序,通过设计对Chat-GPT的提示(指令),为数字人设定各种个性和语气,与用户进行简单的聊天交互。而AI数字人的强大胜在可控性高,模式可复制,能7×24小时保持在线,在直播领域成了不少电商品牌的“新欢”。

中国互联网络信息中心日前发布的第51次《中国互联网络发展状况统计报告》显示,截至2022年12月,中国网民规模达10.67亿,短视频用户规模达10.12亿,短视频用户渗透率高达94.8%,而网络直播用户规模达7.51亿。

AI数字人在直播领域,尤其是电商板块的落地进程加快,其变现能力强、操作门槛低(不少平台推出无代码方案)、降本增效显著等优势迎合了品牌方对数字化电商直播的需求。同时,部分头部电商直播MCN也能凭借自身在IP运营管理、平台流量资源、品牌方资源的积累,尝试从真人直播转向数字人直播,提高闲时阶段的收益。

三、数字人投融资:北京、上海、浙江以及广东,四地融资事件分布位居全国前列

在科技的发展史上,科技发展、资本涌入、政策扶持三者缺一不可,通常先通过大量的投融资进行“炒”概念、“吹”大泡沫并破裂之后,迎来相应的行业标准与政策出台,最终才实现真正的长远发展。从数字人融资事件的总体来看,已发生融资事件220余起。

从融资事件的行业分布来看,AIGC、AI通用应用以及AI技术层,与数字人联系紧密的技术端融资事件数量位居前列,分别拥有70起、40起以及30起;另外,与“数字人”直接相关的融资事件合计发生26起。从融资事件的分布可看出,底层技术,特别是与AI相关的是目前行业的主流赛道。

从融资事件的地域分布来看,北京、上海、浙江以及广东,四地融资事件分布位居全国前列,分别拥有94起、40起、34起以及30起。另外,江苏以17起紧随这四个身份之后。从该数据可明显看出,一个城市的互联网经济发达程度以及AI本身的发展对于数字人有着巨大的支撑作用,融资事件数量排名靠前的城市均为互联网强省,拥有较强的科研实力与风险融资能力,所以才能吸引数字人相关领域的创业者前往驻足。

从融资事件的轮次分布来看,天使轮、A轮以及Pre-A轮,占据融资事件轮次的前列,分别拥有70起、40起以及34起。从轮次分布也可看出该技术目前处于“初级阶段”,对于技术的发展趋势也是判断不一,也就造就了不同的创业方向。

从投资机构的“出手”次数来看,五源资本、红杉中国以及顺为资本,三家融资事件的投资位居前列,分别拥有12起、10起以及9起;另外,峰瑞资本、纪源资本、腾讯投资以及网易,分别以6起紧随其后。百度、阿里巴巴、科大讯飞等CVC也有“出手”记录。

四、数字人专利分析:2021年来数字人专利申请逐年增加

数字人是数字经济时代最前沿、最为时尚的技术产品,数字人不仅有逼真的人的外貌,还能很好地模拟真人行为,甚至可以具备一定程度的人的思想,是一个技术和艺术的完美融合体。

在技术维度上,数字人是多种前沿科技的集大成者,多项跨领域技术的综合应用成熟是推动数字人产业发展的底层动力。目前,国内各大互联网企业、人工智能企业、科研院所、银行等行业主体都致力于在技术迭代、成本优化、效用提升等方面保持和拓展自己的竞争优势。

从数字人专利申请类型来看,发明专利、外观设计专利以及实用新型分别拥有830余项、70余项以及40余项。

从专利申请的年份分布来看,自2021年以来,元宇宙概念的爆发,专利申请处于快速增长阶段,2021年-2023年分别有50余项、150余项、380余项的申请。2024年1月迄今,已有超260项的申请。

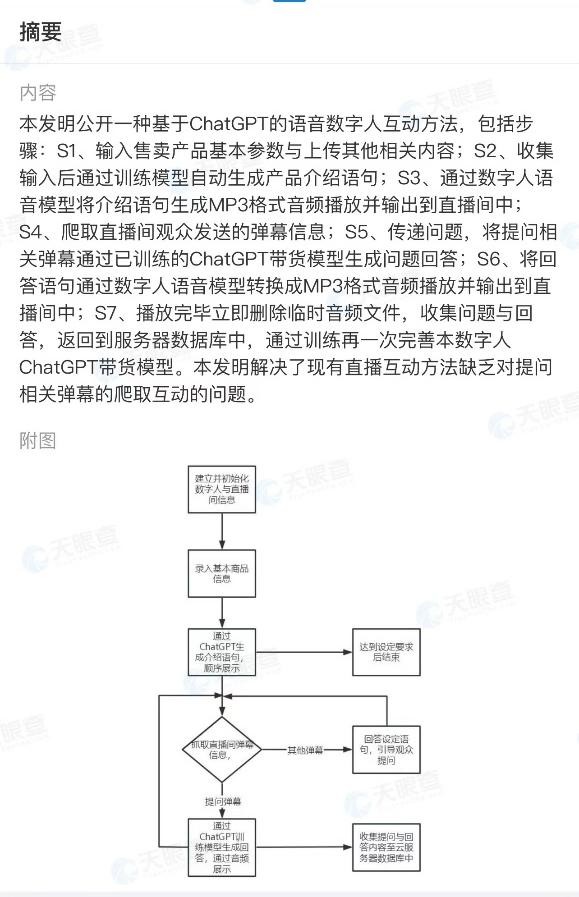

随着AI革命性的chat-GPT的推出,多项数字人正在积极地与AIGC技术相结合应用于直播领域,比如:苏州某企业申请的“一种基于ChatGPT的语音数字人互动方法”就比较有代表性,其具体摘要如下:

五、未来发展:多应用领域 智能化 跨界融合 数字人未来可期

随着计算机视觉、语音和自然语言处理等人工智能技术的不断发展,虚拟数字人将逐渐具备看得见、听得懂、会表达的能力,让由AI生成并驱动的虚拟数字人能够真正发挥价值,进一步拓展应用场景,并更全面、更深入地融入影视、金融、文旅等各个领域。

更广泛的应用领域

随着技术的不断进步和应用深入,数字人将在更多领域得到应用。除了游戏、电影、社交媒体等领域外,数字人还将进入金融、零售、交通等传统行业,为人们带来全新的服务体验。例如,在金融领域,数字人可以作为智能客服或金融顾问,为客户提供个性化的投资建议和服务。

更深入的智能化发展

未来,数字人的智能化发展将更加深入。通过不断学习和自我进化,数字人将具备更加智能的决策和分析能力,为各个行业的发展提供更大的支持。比如在医疗领域,数字人可以通过智能诊断和辅助手术等功能,提高医疗水平和效率。

跨媒体融合与互动的增强

随着多媒体技术的不断发展,数字人将实现更加跨媒体融合与互动。在电影、游戏、社交媒体等领域中,数字人可以通过多媒体技术实现跨平台的交互和沟通,为人们带来更加丰富多样的娱乐体验。同时,数字人也将在虚拟与现实世界的结合中发挥更大的作用,成为人们生活中的得力助手和亲密伙伴。

天眼查研究院认为,数字人作为软件技术的“集大成者”,随着AI技术加持,未来发展可期,应用领域无限宽广。